Simples Nacional: CNM alerta municípios sobre as novas exigências

Os municípios brasileiros precisarão se adaptar a um novo procedimento para análise de pedidos de ingresso no Simples Nacional com efeitos a partir de 2027.

O alerta foi feito pela Confederação Nacional de Municípios (CNM) após a publicação do Comunicado CGSN/SE nº 5/2026, que estabelece novas regras e cronograma para o envio de informações pelos entes federativos.

As mudanças decorrem da Lei Complementar nº 214/2025 e têm como principal objetivo garantir a não retroatividade da adesão de contribuintes ao regime tributário simplificado. Na prática, a Receita Federal passará a centralizar a emissão dos Termos de Indeferimento, documento utilizado para comunicar a negativa de ingresso de empresas que possuam pendências fiscais ou cadastrais.

De acordo com a CNM, os municípios deverão encaminhar informações à Receita Federal exclusivamente por meio de arquivos eletrônicos enviados com certificação digital. Não haverá possibilidade de preenchimento manual das informações no sistema.

O novo modelo exigirá o envio de três tipos de arquivos:

1. Arquivo de parâmetros

Esse arquivo deverá conter informações institucionais do órgão municipal responsável pela fiscalização, incluindo:

- Dados do ente municipal;

- Motivos das pendências;

- Fundamentação legal;

- Identificação da autoridade competente.

A CNM destaca que o envio desse arquivo será obrigatório e deverá ocorrer antes do encaminhamento da carga de pendências dos contribuintes.

2. Arquivo de pendências

Neste arquivo deverão ser informados os CNPJs das empresas que apresentem irregularidades impeditivas para ingresso no Simples Nacional, além dos respectivos motivos da restrição.

Cada contribuinte poderá ter até três motivos de pendência vinculados ao cadastro.

3. Arquivo de regularização

Esse arquivo servirá para comunicar à Receita Federal a regularização de débitos ou pendências cadastrais por parte das empresas.

Com isso, os contribuintes regularizados serão retirados da base de restrições utilizada na análise dos pedidos de opção pelo regime.

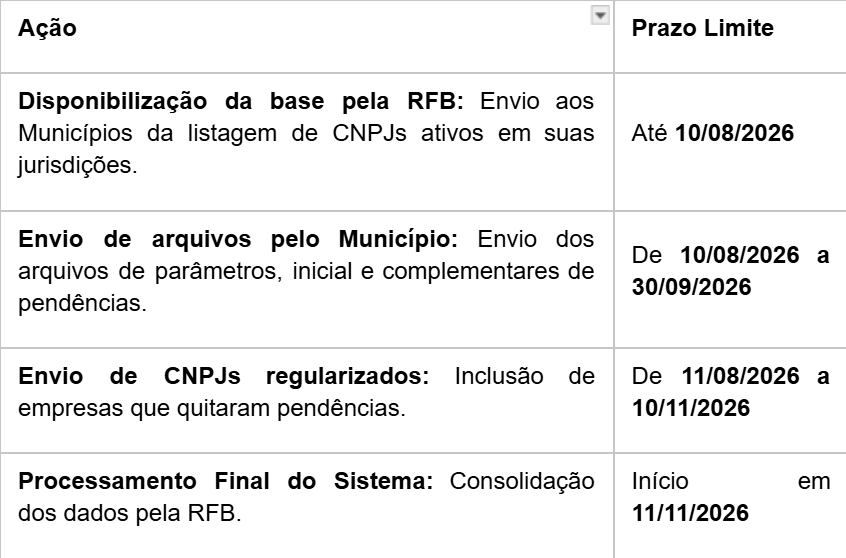

Cronograma eletrônico e prazos

Os Municípios precisam organizar suas equipes de arrecadação para cumprir rigorosamente as seguintes datas estipuladas:

Como se adequar?

Segundo a CNM, a inexistência de opção para envio manual das informações exigirá que as administrações municipais promovam adequações em seus sistemas de gestão tributária e processos internos.

Leia também:

- TCE/MG: Shows Artísticos Pressionam Orçamento dos Municípios de Pequeno Porte

- Novas regras sobre saúde mental no trabalho entram em vigor; entenda

A entidade ressalta que o modelo de transmissão por lote foi adotado em razão do curto prazo disponível para desenvolvimento da nova plataforma federal.

Para os fiscos municipais, a mudança representa um desafio operacional, especialmente para cidades que ainda utilizam sistemas menos integrados ou que dependem de procedimentos manuais para o controle de débitos tributários.

Impactos para empresas

As alterações também afetam diretamente micro e pequenas empresas que pretendem aderir ao Simples Nacional em 2027. Com a centralização dos procedimentos pela Receita Federal e o compartilhamento eletrônico de informações entre os entes federativos, a tendência é que a identificação de pendências fiscais ocorra de forma mais rápida e padronizada.

Por isso, especialistas recomendam que os contribuintes mantenham suas obrigações tributárias e cadastrais em dia junto aos municípios, estados e à União para evitar o indeferimento da opção pelo regime.

CNM orienta gestores a acompanhar cronograma

A Confederação Nacional de Municípios orienta prefeitos, secretários de Fazenda e equipes de fiscalização tributária a acompanharem atentamente o cronograma definido pelo Comitê Gestor do Simples Nacional, uma vez que a adequação aos novos procedimentos será indispensável para a participação dos municípios no processo de análise das solicitações de ingresso no Simples Nacional para 2027.

A entidade destaca que a preparação antecipada poderá evitar falhas operacionais, garantir a correta comunicação das pendências fiscais e assegurar maior segurança jurídica tanto para os municípios quanto para os contribuintes.

Por: Lucas A L Brandão/Portal Convênios – Com informações CNM.